En noviembre, los precios de la mayoría de mercados europeos fueron superiores a los de octubre, excepto en MIBEL, que registró el menor precio desde agosto de 2021, incluyendo el precio de ajuste por el tope al gas. En la mayoría de mercados, el aumento de la producción eólica no consiguió contrarrestar la subida de la demanda y de los precios del gas y CO2. La producción solar aumentó respecto a noviembre 2021

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante el recién concluido mes de noviembre, la producción solar aumentó respecto al mismo mes de 2021 en todos los mercados analizados en AleaSoft Energy Forecasting. El mayor incremento ocurrió en Alemania, con una subida del 53% en términos interanuales. El mercado donde se registró el menor ascenso de la producción solar fue Portugal, con una subida del 5%.

Por otra parte, la producción solar disminuyó en Europa respecto al mes anterior, un comportamiento que está en correspondencia con la disminución de las horas de sol en el continente. El principal descenso se produjo en Alemania, donde la bajada fue del 50%, mientras que en Portugal fue donde menos se redujo la producción solar respecto a octubre, registrándose una caída del 21%.

En noviembre de 2022, en España peninsular se instalaron 167 MW de solar fotovoltaica, ascendiendo a 17 745 MW la potencia instalada de esta tecnología.

En cuanto a la producción eólica, el mes de noviembre terminó con incrementos generalizados respecto al mismo mes del año anterior. En Francia es donde fue más notable este aumento, pues su producción eólica de noviembre aumentó un 80% respecto a la del período equivalente de 2021. El menor incremento se registró en Portugal, de un 2,0%.

La producción eólica también fue superior en noviembre respecto al mes de octubre, con un destacado aumento del 86% en Italia y siendo nuevamente Portugal el mercado con el menor aumento registrado, en este caso de un 13%.

En noviembre de 2022, la potencia eólica en el territorio peninsular español se situó en 29 035 MW, al instalarse 41 MW nuevos de esta tecnología en este período.

Demanda eléctrica

En el mes de noviembre de 2022 la demanda eléctrica descendió de manera generalizada en los mercados eléctricos europeos respecto al mismo mes del año anterior. La mayor bajada interanual se registró en el mercado francés, la cual fue del 17%, seguida por la caída del 14% del mercado de Países Bajos. En los mercados de Bélgica, Gran Bretaña, España e Italia las bajadas estuvieron entre el 6,6% del mercado italiano y el 10% de los mercados de Bélgica y Gran Bretaña. Los mercados de Alemania y Portugal fueron los que registraron los menores descensos, que fueron del 2,5% y del 3,2% respectivamente. En noviembre de 2022 las temperaturas medias fueron superiores a las del mismo mes de 2021, lo que favoreció el descenso de la demanda.

En la comparación respecto a octubre de 2022, la demanda aumentó en todos los mercados de Europa en correspondencia con el descenso de las temperaturas medias. El mayor incremento se registró en el mercado de Francia, el cual fue de un 18%, seguido por las subidas del 13% en la demanda del mercado británico y del 7,3% en el mercado alemán. En los mercados de Portugal, España, Países Bajos, Italia y Bélgica, los aumentos fueron del 6,2%, 5,0%, 4,1%, 4,1% y 2,4% respectivamente.

Mercados eléctricos europeos

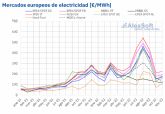

En el mes de noviembre de 2022, el precio promedio mensual estuvo por encima de los 155 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado Nord Pool de los países nórdicos, con un promedio de 109,26 €/MWh, y el mercado MIBEL de Portugal y España, con 115,38 €/MWh y 115,56 €/MWh respectivamente. En cambio, el precio promedio mensual más alto, de 224,51 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 191,88 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 158,90 €/MWh del mercado N2EX del Reino Unido y los 180,41 €/MWh del mercado EPEX SPOT de Bélgica.

En el caso del mercado MIBEL, si se tiene en cuenta el precio que algunos consumidores han de pagar para compensar la limitación de los precios del gas actualmente en funcionamiento en dicho mercado, el precio promedio de noviembre en el mercado español fue de 124,43 €/MWh. Este precio es el más bajo desde agosto de 2021.

En comparación con el mes de octubre de 2022, en noviembre los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado MIBEL de España y Portugal, con descensos del 9,2% y el 9,3%, respectivamente, y del 24% en ambos casos si se tiene en cuenta el precio del ajuste por el tope al gas. Por otra parte, la mayor subida, del 49%, se registró en el mercado nórdico, mientras que los menores incrementos fueron los de los mercados italiano y francés, del 6,2% y el 7,3%, respectivamente. El resto de los mercados tuvieron aumentos de precios entre el 14% del mercado alemán y el 16% del mercado británico.

Si se comparan los precios promedio del mes de noviembre con los registrados en el mismo mes de 2021, los precios bajaron en todos los mercados, excepto en el mercado Nord Pool, donde subieron un 30%. Por otra parte, la mayor caída de precios fue la del mercado ibérico, del 40%, y del 36% si se tiene en cuenta el precio de ajuste por el tope al gas, seguida por la del mercado británico, del 27%. En el resto de los mercados, los descensos estuvieron entre el 0,6% del mercado italiano y el 12% del mercado francés.

Por lo que respecta a los precios horarios, hay que destacar que en el mes analizado se alcanzaron precios horarios superiores a 1000 £/MWh en el mercado británico los días 28 y 29 de noviembre, entre las 18:00 y las 19:00. El precio más elevado, de 1066,47 £/MWh, fue el del martes 29 de noviembre. Este precio horario fue el más alto registrado en el Reino Unido desde el 24 de enero de 2022. En cambio, durante cuatro horas de la madrugada del viernes 11 de noviembre se alcanzaron precios horarios negativos en el mercado británico. El menor precio, de -17,07 £/MWh, se registró entre las 5:00 y las 6:00. Este fue el precio más bajo desde el 3 de enero de 2022 en este mercado. Por otra parte, el día 2 de noviembre, de 2:00 a 3:00, también se registró un precio negativo, de -4,10 €/MWh, en el mercado belga.

En el caso de los precios diarios, teniendo en cuenta el precio de ajuste debido a la excepción ibérica, el día 19 de noviembre se registró un precio de 57,39 €/MWh en el mercado español. Este precio fue el más bajo de este mercado desde el 20 de junio de 2021.

Por otra parte, los precios del gas TTF en el mercado spot y de los derechos de emisión de CO2 aumentaron en el mes de noviembre respecto al mes anterior. Esto propició el incremento de los precios en los mercados eléctricos europeos. El incremento generalizado de la demanda en noviembre también contribuyó a las subidas de precios. Sin embargo, en el caso del mercado MIBEL, el incremento de la producción eólica ibérica y la recuperación de la producción nuclear española contribuyeron al descenso de los precios.

Al comparar con noviembre de 2021, el descenso generalizado de la demanda y el incremento de la producción renovable eólica y solar compensaron el efecto de la subida de los precios del gas y de los derechos de emisión de CO2. Esto dio lugar a precios promedio inferiores a los del mismo mes del año anterior en casi todos los mercados eléctricos analizados.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front-Month en el mercado ICE descendieron durante del mes de noviembre. El precio de cierre máximo mensual, de 98,57 $/bbl, se alcanzó a principios de mes, el día 4 de noviembre, y fue el más alto desde finales de agosto. En cambio, el precio de cierre mínimo mensual, de 83,19 $/bbl, se registró el 28 de noviembre y fue el más bajo desde el 10 de enero de 2022.

Por otra parte, estos futuros registraron un precio promedio mensual de 90,98 $/bbl en noviembre. Este valor es un 2,8% menor al alcanzado por los futuros del Front-Month de octubre de 2022, de 93,59 $/bbl. En cambio, es un 13% superior al correspondiente a los futuros del Front-Month negociados en noviembre de 2021, de 80,79 $/bbl.

Las preocupaciones por la evolución de la demanda debido a la situación de la economía a nivel global influenciaron los precios de los futuros del petróleo Brent a la baja durante el mes de noviembre. A mediados de mes, tanto la OPEP como la Agencia Internacional de la Energía rebajaron sus previsiones para la demanda de 2023. La expansión de la COVID-19 en China también contribuyó a aumentar la preocupación por la demanda de crudo en la segunda mitad del mes.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front-Month, en noviembre se mantuvieron por encima de 105 €/MWh, excepto el día 11 de noviembre, cuando se registró el precio de cierre mínimo mensual, de 97,85 €/MWh. Este precio fue el más bajo desde el 14 de junio. En cambio, en la segunda mitad del mes se registraron aumentos y el precio de cierre máximo mensual, de 146,40 €/MWh, se alcanzó el día 30 de noviembre.

Por otra parte, el valor promedio registrado durante el mes de noviembre por estos futuros fue de 119,65 €/MWh. En comparación con el de los futuros del Front-Month negociados en el mes de octubre de 2022, de 135,48 €/MWh, el promedio disminuyó un 12%. Además, el precio promedio de noviembre fue el más bajo desde junio. Pero, si se compara con los futuros del Front-Month negociados en el mes de noviembre de 2021, cuando el precio promedio fue de 82,56 €/MWh, hubo una subida del 45%.

Durante el mes de noviembre, los niveles elevados de las reservas europeas y unas temperaturas superiores a las habituales para la época contribuyeron al descenso del precio promedio de los futuros de gas TTF respecto al mes anterior. Sin embargo, en la segunda mitad del mes, la disminución de la cantidad de buques a la espera de descargar en las regasificadoras y las previsiones de bajas temperaturas propiciaron el incremento de los precios. Además, las amenazas de reducciones en el suministro de gas ruso también ejercieron su influencia al alza sobre los precios.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, después de algunas oscilaciones, en la última parte del mes de noviembre aumentaron. Estos incrementos estuvieron influenciados por las perspectivas de bajas temperaturas. Como consecuencia de esta tendencia, el día 30 de noviembre, se alcanzó el precio de cierre máximo mensual, de 84,69 €/t. Este precio fue el más alto desde finales de agosto.

Por otra parte, los futuros de los derechos de emisión de CO2 alcanzaron un precio promedio en noviembre de 76,26 €/t, un 8,2% mayor al del mes anterior, de 70,49 €/t. Si se compara con el promedio del mes de noviembre de 2021 para el contrato de referencia de diciembre de ese año, de 66,44 €/t, el promedio de noviembre de 2022 es un 15% superior.

Análisis de AleaSoft Energy Forecasting sobre los mercados de energía

En AleaSoft Energy Forecasting se ha desarrollado Alea Energy DataBase (AleaApp), una plataforma online para la visualización y análisis de todos los datos de los mercados de energía y de aquellas variables que puedan tener impacto sobre ellos. Esta herramienta es de gran interés para analistas de datos, traders, productores y comercializadoras de energía, promotores de proyectos de energías renovables, CEOs y CFOs, así como para periodistas especializados en el sector, por su fiabilidad y facilidad de uso, dado que los datos se compilan en una misma fuente y con un mismo formato.